한국기업 나스닥 상장

기타 상장방법

-

OTC 상장

-

OTC 시장 상장은 주로 직상장보다 간편한 우회상장(Back Door Listing)을 택합니다.

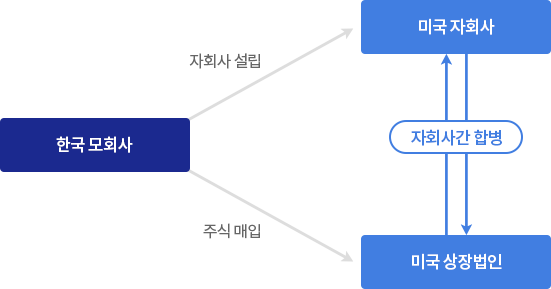

우회상장이란 기존에 상장되어 있지 않은 기업이 이미 상장된 기업을 합병하여 상장하는 방식으로 역합병(Reverse Takeover), 삼각합병(Triangular Merger) 등의 형식을 취하는데 이 중 역합병을 통한 우회상장을 도식화하면 다음과 같은 형태가 됩니다.우회상장 모형도

미국 시장에 상장하려는 회사는 ⓐ SEC에 정기적으로 보고를 하는 보고발행자(Reporting Issue)가 될 것 / ⓑFINRA로부터 증권시장 내 거래에 대한 승인을 받을 것이라는

두 가지 조건을 만족시켜야 하는데, 규칙에 의해 해외법인을 포함한 비보고법인이 미국의 보고법인과 합병하면 자동적으로 보고법인이 됩니다.

따라서 미국에 자회사를 설립한 후 현재 보고발행자로서 SEC의 상장허가를 받아 OTC에 주식거래 신청을 할 수 있는 자격이 있지만 회사의 실질은

휴면상태에 있는 기업(Shell Company)과 합병하면 빠르게 첫 번째 조건을 만족시킬 수 있습니다.역합병 계약 후 상장되어 주식이 거래될 때까지의 소요기간은 3~6개월로 직상장에 비해 매우 짧고 비용 또한 저렴합니다.

기술력은 뛰어나나 마케팅력 및 재무 공학 기술이 부족한 많은 중견기업, 중소기업, 벤처기업에게

OTC 우회상장은 간편하게 해외자금을 조달하고 글로벌 기업으로 도약하는 기회가 될 수 있습니다.

-

자체상장

-

회사가 미국증권시장에 공개적으로 상장하는 방법으로 IPO 외에 자체상장(Direct Public Offering, DPO)이 있습니다. DPO는 회사가 직접 주식을 공개적으로 판매하거나

투자은행 등의 금융 중개 없이 상장하는 방식입니다.

IPO를 통한 새로운 주식 발행으로 자금을 조달할 필요가 없는 경우 DPO가 적합할 수 있습니다.

DPO는 보통 OTC 시장에서 이루어지며, IPO에 비해 소요기간이 짧고 유지관리비가 훨씬 적게 든다는 장점이 있습니다한국회사가 DPO로 상장하려면 미국 내 자회사를 설립한 후 창업자와 주주들을 대상으로 한 주식을 발행하고 한국 모회사의 자산과 기술을 미국 자회사로 이전하는 과정이

필요합니다. 그리고 SEC에 기업공개를 등록한 후 공모를 진행하는데 인지도가 없는 한국회사가 성공하기는 사실상 어려우므로 규정 A나 규정 D의 면제 주식 공모 등을 통해

먼저 주주 기반을 마련하고 자체상장절차를 밟는 게 좋습니다.

-

미니상장

(Reg A Public Offering) -

규정 A는 중소기업의 자금 모집 용이성을 위해 발행회사가 일정 요건을 준수하는 경우 증권법에 따른 등록 요건을 면제하고 등록서와 증권발행설명서보다

완화된 증권공모서(Offering Statement)와 증권발행회람(Offering Circular)을 통한 최대 7,500만 불까지의 공개증권 발행을 허용합니다.규정 A를 사용하려는 발행회사는 다음과 같은 요건을 만족시켜야 합니다.

4 증권법에 따른 보고서 제출 의무가 없음 투자회람의 공시 요건을 충족 현재 주식발행 이전 1년 이상 쉘 기업이 되지 않았어야 함 필요한 상장서류를 SEC에 제출

-

주식예탁증서

-

주식예탁증서(American Depositary Receipts, ADRs)는 해외 주식시장에 상장된 회사가 미국증권시장에 동일한 주식을 상장하는 것을 말합니다.

따라서 주식예탁증서 프로그램을 신청하는 회사는 상장기업이어야 하며 등록신청서 작성과 승인 후 미국 주요 증시 또는 OTC 시장에서 거래가 가능합니다.

주식예탁증서 프로그램은 몇 가지 레벨로 분류되며, 각 레벨에 따라 자금 조달 방법과 제약이 달라집니다.

-

통합상장

-

한 기업이 성장해서 새 주식을 SEC에 등록하고 IPO를 통해 증권발행설명서를 가지고 파는 것은 1차상장(Primary Offering), 규제주식이나 통제주식 등을 SEC에 등록하고

증권발행설명서를 가지고 파는 것은 2차상장(Secondary Offering)입니다.회사가 새 주식을 발행하며 IPO를 하려고 할 때 임원이나 이사, 투자자들의 주식을 IPO 주식에 넣어 함께 등록하는 경우 새 주식은 1차상장이고 임원이나 이사, 투자자들의

주식은 2차상장에 해당하여 이를 1차 2차 통합상장(Combined Primary and Secondary Offering)이라고 합니다.통합상장 방식으로 상장할 경우 기존 주주들은 물방울법(Dribble Rule)의 적용을 받지 않고 빠르게 다량의 주식을 판매할 수 있습니다.

-

등록면제 증권발행

-

미국 증권법은 소기업의 자금 조달 편의를 위해 특정한 경우 SEC에 등록하지 않고도 증권을 발행하거나 거래할 수 있도록 예외 사항을 정하고 있는데

이런 방식의 증권발행을 면제 거래(Exempt transaction)라고 합니다.- 규정 D 자금 모집

규정 D에 의한 자금 모집은 대표적인 면제 거래의 한 유형. 회사 주식을 일반 대중 대상으로 증권시장에서 파는 것이 아니라 비교적 한정된 사람들에게 사모(Private Placement) 방식으로

판매할 경우에는 SEC에 주식등록을 하지 않아도 되는데, 이에 대해 규정 D가 정하고 있어 규정 D면제거래(Regulation D Exempt Offering)라고 함.- 주 내에서의 주식 발행 및 판매

미국의 각 주는 독립 자치제도를 가지고 있어 한 회사의 영업행위가 그 주 내에서만 행해지는 경우에는 주 증권법만을 적용받고 연방법의 적용은 받지 않음.

즉 한 회사가 주식을 발행해 그 주 내에서만 사고 파는 경우에는 주 증권법만 만족시키면 SEC에 주식등록을 하지 않고 거래가 가능.

블루스카이 규제

-

블루스카이법

(Blue Sky Laws) -

블루스카이법(Blue Sky Laws)이란 투자자 보호를 위해 도입된 주별 증권법률을 통칭하는 말입니다.

따라서 블루스카이법은 주에 따라 다양하며 각 주는 자체적인 규정과 요건을 가집니다. 일반적으로 나스닥상장을 승인받은 증권은 많은 주에서 블루스카이법 적용을

면제받지만 모든 주가 자동 면제를 채택하는 것은 아니며 주별 블루스카이법의 구체적 규정과 다양한 요인에 따라 달라집니다.

구체적인 내용은 상장법률 전문가나 규제기관과 상담하는 것이 좋습니다.

-

규제 분야

-

각 주의 블루스카이 규정을 일반화하기는 어렵지만 많은 주가 규제하고자 하는 사항으로는 다음과 같은 것들이 있습니다.

저가주식 워런트 및 옵션에 관한 사항 회사 관계자나 직원에 대한 대출 여부 발행회사의 순자산 또는 수익 수준 발행회사의 최소 자본화 요건 초기 공개 가격의 합리성 일반 투자자에게 제공되는 주식의 투표권 인수증권사 보상과 기타 공모 관련 발생 비용의 한도